小红书与洋码头估值差异背后,是用户画像错位还是商业模式天花板?

摘要:

需要强调的是,小红书作为一家未上市的“独角兽”公司,其估值是动态的,且不对外公开, 洋码头则已经停止了主要的电商业务,其作为一家活跃公司的估值已基本为零,以下分析将基于公开的市场信...

摘要:

需要强调的是,小红书作为一家未上市的“独角兽”公司,其估值是动态的,且不对外公开, 洋码头则已经停止了主要的电商业务,其作为一家活跃公司的估值已基本为零,以下分析将基于公开的市场信... 需要强调的是,小红书作为一家未上市的“独角兽”公司,其估值是动态的,且不对外公开。 洋码头则已经停止了主要的电商业务,其作为一家活跃公司的估值已基本为零,以下分析将基于公开的市场信息、行业动态和专家观点。

小红书估值分析

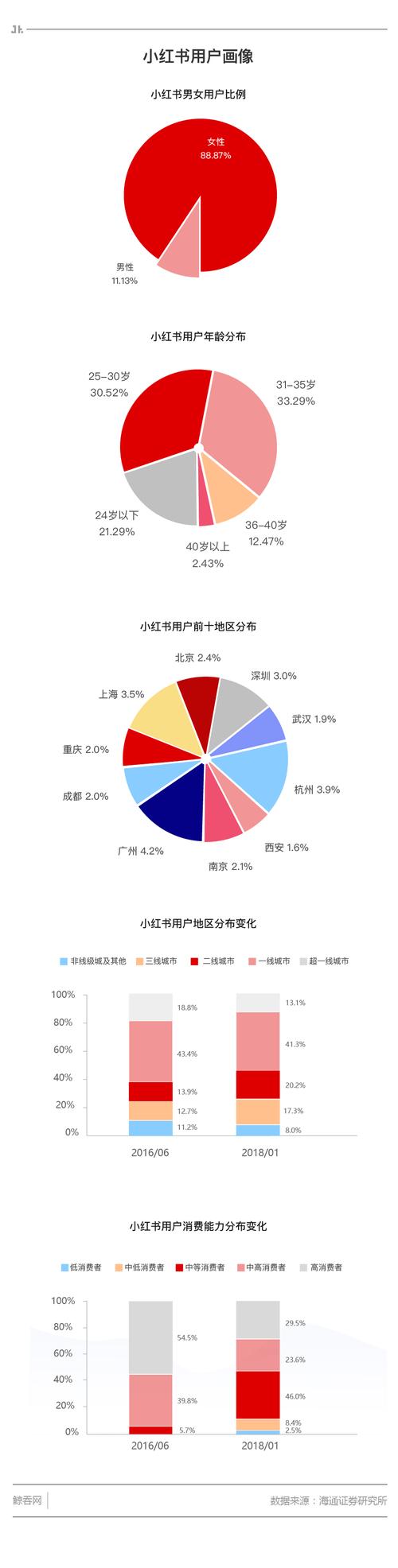

小红书是中国领先的“生活方式社区+电商”平台,其估值主要由其庞大的用户基础、强大的社区生态、以及电商业务的巨大潜力所驱动。

历史融资与估值

小红书的估值在过去几年里经历了快速增长,尤其是在资本市场的“寒冬期”依然能获得大额融资,显示了其强大的抗风险能力和投资价值。

| 轮次 | 金额 | 估值 (约) | 时间 | 投资方 | 关键点 |

|---|---|---|---|---|---|

| A轮 | 数千万美元 | 1亿美元 | 2025年 | 红杉资本、真格基金 | 社区模式确立 |

| C轮 | 1亿美元 | 10亿美元 | 2025年 | 红杉资本、腾讯 | 成为“独角兽” |

| D轮 | 3亿美元 | 30亿美元 | 2025年 | 阿里、腾讯、纪源资本 | 电商业务加速,阿里战略投资 |

| E轮 | 超过5亿美元 | 超过50亿美元 | 2025年 | 阿里、腾讯、淡马锡等 | 获得巨额融资,估值飙升 |

| 战略融资 | 近10亿美元 | 约200亿美元 | 2025年 | 阿里、腾讯、天图投资等 | 这是目前市场最关注的最新估值锚点 |

核心结论:

- 当前市场共识估值:约200亿美元。 这是基于2025年那笔巨额战略融资得出的最新、最权威的估值数字。

- 估值逻辑: 小红书的估值不再仅仅是一个社区,而是被视为一个能与抖音、快手、淘宝等巨头抗衡的“内容+电商”新物种,其估值对标的是全球类似模式的平台,如Instagram/Pinterest(社区属性)和SHEIN/亚马逊(电商属性)的结合体。

影响小红书估值的积极因素 (看涨理由)

-

强大的社区护城河:

(图片来源网络,侵删)

(图片来源网络,侵删)- 高粘性用户: 核心用户群体(一二线城市年轻女性)消费意愿强,对平台有极高的信任度和忠诚度。“小红书”已成为“搜索”的代名词,形成了强大的心智占领。

- 真实UGC内容: “种草”文化源于小红书,用户分享的真实体验是其最核心的资产,难以被竞争对手轻易复制。

-

电商业务的巨大增长潜力:

- 闭环交易: 通过“笔记-商品-交易”的闭环,小红书正将巨大的流量高效转化为GMV(商品交易总额),其电商业务增速非常快,已成为阿里、拼多多之后不可忽视的新势力。

- 品牌营销价值: 品牌方在小红书进行营销和销售的意愿极强,使其成为品牌进入中国市场或触达年轻消费者的关键渠道,这带来了广告和电商双重收入。

-

数据资产与AI应用:

小红书积累了海量的用户兴趣、消费偏好数据,这些数据对于精准推荐、品牌洞察和AI驱动的内容生成具有极高价值。

-

股东背景雄厚:

(图片来源网络,侵删)

(图片来源网络,侵删)阿里和腾讯的双重加持,不仅带来了资金,还可能带来在电商、支付、云计算等领域的战略协同,极大地提升了小红书的战略价值和抗风险能力。

影响小红书估值的潜在风险 (看跌理由)

-

激烈的市场竞争:

- 内容侧: 抖音、快手等短视频平台正在侵蚀小红书的“种草”场景,用户的时间和注意力被严重分流。

- 电商侧: 面临淘宝、拼多多、京东等成熟电商巨头的直接竞争,以及抖音电商的强势崛起。

-

商业化与用户体验的平衡:

过度的广告、营销内容和虚假“种草”笔记正在稀释社区的真实性,可能导致核心用户体验下降,这是其长期发展的最大风险。

-

宏观经济与消费环境影响:

作为一家消费平台,其业绩与宏观经济景气度高度相关,如果消费市场疲软,其广告收入和电商GMV增长都将承压。

-

监管风险:

生态面临持续的监管压力,尤其是在数据安全、未成年人保护和内容真实性方面,合规成本较高。

洋码头估值分析

与小红书截然不同,洋码头已经是一个“过去式”的案例,其估值逻辑也完全不同。

公司现状:业务基本停滞

- 业务转型: 洋码头成立于2009年,曾是国内最大的跨境电商平台之一,以“个人买手”模式为核心,但从2025年开始,其App内的电商功能已基本停止运营,官网也无法正常访问。

- 当前状态: 公司并未正式宣布破产或清算,但已不再作为一家活跃的电商公司运营,其主要资产可能仅剩一些商标、域名、少量残余的债权债务,以及一个不再活跃的用户数据库。

估值分析

核心结论:作为一家电商业务公司,洋码头的估值已基本为零。

原因如下:

- 收入归零: 没有主营业务,就没有持续的收入来源,公司的核心价值——电商平台——已经不复存在。

- 资产价值极低:

- 无形资产: “洋码头”这个品牌在跨境电商领域已经声名狼藉,其品牌价值为负,商标本身可能还有一些残余价值,但非常有限。

- 用户数据: 一个已经停止运营数年的平台,其用户数据的时效性和价值几乎可以忽略不计。

- 技术资产: 其旧有的电商平台技术栈在当前技术环境下已无太大价值。

- 历史估值已成浮云:

- 洋码头在2025年左右曾获得巨额融资,估值一度高达10亿美元,但这笔投资是基于其作为跨境电商“独角兽”的预期。

- 随着跨境电商行业的剧烈变化(如SHEIN、Temu等新模式的崛起,以及天猫国际、京东国际等平台的挤压),洋码头未能及时转型,最终被市场淘汰。历史估值不能代表当前价值。

如果非要进行一个非业务的估值,可能只剩下“壳价值”:

- 如果有公司想收购“洋码头”这个商标用于其他业务(重新包装成一个导流平台或一个品牌),可能会支付少量费用,但这笔钱微乎其微,与当年的估值天差地别。

总结对比

| 项目 | 小红书 | 洋码头 |

|---|---|---|

| 当前状态 | 高速发展中的独角兽 | 业务基本停滞的“僵尸企业” |

| 最新估值 | 约200亿美元 (2025年融资) | 基本为零 |

| 估值逻辑 | 基于社区生态、用户价值、电商增长潜力和战略协同 | 基于残余的商标、域名等“壳”资产,价值极低 |

| 核心驱动力 | 年轻高价值用户、真实UGC内容、闭环电商生态 | (已无) |

| 主要风险 | 竞争激烈、商业化与用户体验平衡、宏观经济 | (已失败,风险为被彻底清算) |

| 未来展望 | 有望成为下一代内容电商巨头,甚至考虑IPO | 基本无未来,作为行业案例被研究 |

小红书和洋码头虽然都曾是跨境电商领域的明星公司,但它们的估值轨迹和未来命运已经截然不同,小红书凭借其独特的社区优势和正确的商业化路径,依然保持着高估值和强劲的增长势头;而洋码头则因战略失误和行业变迁,最终走向衰落,其商业价值已基本归零。

作者:99ANYc3cd6本文地址:https://www.chumoping.net/post/8676.html发布于 01-09

文章转载或复制请以超链接形式并注明出处初梦运营网