小红书跨境税怎么交?不同国家/地区税率、申报流程、所需材料全解析?

摘要:

分清你是哪种身份首先要明确,你在小红书上的身份决定了你需要缴纳的税种和方式,主要分为两大类:个人创作者/KOL/博主 (非公司实体)创作赚取收入,如品牌合作、广告、带货佣金等,跨境...

摘要:

分清你是哪种身份首先要明确,你在小红书上的身份决定了你需要缴纳的税种和方式,主要分为两大类:个人创作者/KOL/博主 (非公司实体)创作赚取收入,如品牌合作、广告、带货佣金等,跨境... 分清你是哪种身份

首先要明确,你在小红书上的身份决定了你需要缴纳的税种和方式,主要分为两大类:

(图片来源网络,侵删)

- 个人创作者/KOL/博主 (非公司实体)创作赚取收入,如品牌合作、广告、带货佣金等。

- 跨境商家/品牌方:有自己的产品,通过小红书平台进行销售。

对于绝大多数在小红书上赚钱的个人来说,我们主要讨论的是第一种情况。

第一部分:个人创作者如何缴税?

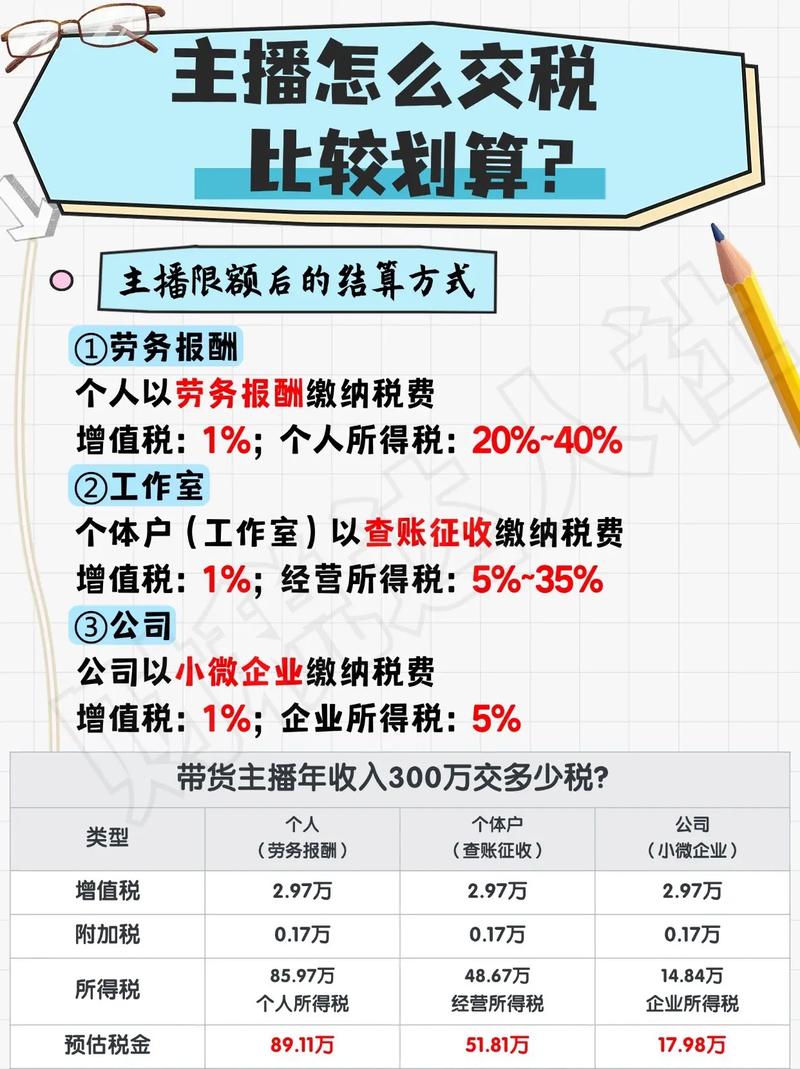

个人创作者的收入,通常被视为“劳务报酬所得”或“稿酬所得”,属于个人所得税的范畴,根据收入来源地和你的身份,又分为两种情况:

收入来源于中国大陆境内(最常见)

这是绝大多数小红书博主会遇到的情况,品牌方、MCN机构等合作方都在国内,支付给你的款项也来自国内。

核心税种:个人所得税 (劳务报酬所得)

(图片来源网络,侵删)

如何计算和缴纳?

- 收入性质:你的品牌合作、广告植入等收入,通常被认定为“劳务报酬所得”。

- 扣缴义务人:支付给你款项的公司(品牌方或MCN机构)有法定义务代扣代缴个人所得税。 你通常不需要自己去税务局申报,钱会直接被扣除。

- 税率计算(简化版):

- 每次收入不超过4000元:应纳税所得额 = 收入额 - 800元

- 每次收入超过4000元:应纳税所得额 = 收入额 × (1 - 20%)

- 然后根据这个“应纳税所得额”查找对应的税率表(劳务报酬所得适用三级超额累进税率)。

- 简化计算:为了方便理解,可以记住一个大致的税负范围。

- 月收入 < 800元:免税

- 800元 < 月收入 < 4000元:税负约 (收入-800) * 20%

- 月收入 > 4000元:税负约 收入 (1-20%) 20% ~ 40%

- 你收入10,000元,应纳税所得额为 10,000 80% = 8,000元,对应税率是20%,速算扣除数0,所以税额是 8,000 20% = 1,600元。

- 如果你收入50,000元,应纳税所得额为 50,000 80% = 40,000元,对应税率是30%,速算扣除数2000,所以税额是 40,000 30% - 2000 = 10,000元。

你需要做什么?

- 提供个人信息:你需要向合作方提供你的真实姓名、身份证号码、银行卡号,这是他们为你申报个税的必备信息。

- 核对个税凭证:年底或合作结束后,你可以要求合作方提供“个人所得税纳税证明”或通过“个人所得税”APP查询自己的纳税记录,确保信息准确无误。

- 年度汇算清缴:如果你的综合所得(工资薪金、劳务报酬、稿酬、特许权使用费)全年超过12万元,或者需要补税/退税,你需要在次年3月1日至6月30日期间,通过“个人所得税”APP进行年度汇算清缴。

收入来源于中国大陆境外

你与香港、台湾地区或国外的品牌合作,对方直接将款项支付到你的境外银行账户。

这种情况比较复杂,核心在于判断你是否在中国负有纳税义务。

(图片来源网络,侵删)

核心原则:居民个人 vs. 非居民个人

- 居民个人:在中国境内有住所,或者无住所但在一个纳税年度内在中国境内居住满183天,居民个人需要就其来源于中国境内和境外的全部所得缴纳个人所得税。

- 非居民个人:在中国境内无住所又不居住,或者无住所且在一个纳税年度内在中国境内居住不满183天,非居民个人仅就其来源于中国境内的所得缴纳个人所得税。

如何判断和缴税?

-

你是居民个人:

- 即使钱是境外支付的,只要这笔“劳务”是在中国境内履行的(你人在国内拍摄了小红书笔记),那么这笔收入就属于来源于中国境内的所得。

- 你必须主动向中国税务机关申报并缴纳个人所得税,合作方没有义务代扣代缴,因为对方是境外公司。

- 操作方式:你需要自己去税务局(电子税务局或线下)办理自行申报,或者找专业的税务代理/代账公司处理。

-

你是非居民个人:

- 如果你在境内居住不满183天,且这笔收入与中国境内的活动没有实际联系(你完全在境外为境外品牌拍摄内容),理论上这笔收入不需要向中国缴税。

- 但举证责任在你自己,如果未来税务稽查,你需要能证明这笔收入的劳务发生地不在境内,否则仍有可能被追缴税款和罚款。

重要提醒:境外收入汇入国内银行账户时,银行可能会要求你提供资金来源证明,如果你无法合理解释这笔收入的合法性(如完税证明),可能会被冻结账户或上报给外汇管理局和税务局。

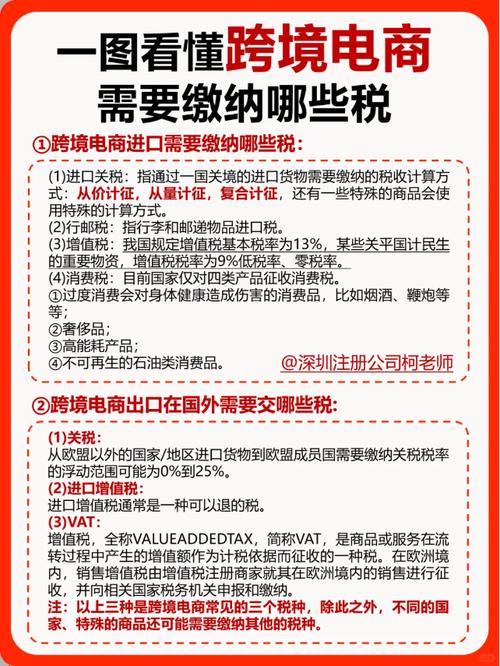

第二部分:跨境商家如何缴税?

如果你是商家,通过小红书店铺(或引流至独立站)销售商品,税务问题会更复杂,主要涉及以下税种:

对消费者征收的税(由平台或商家代收)

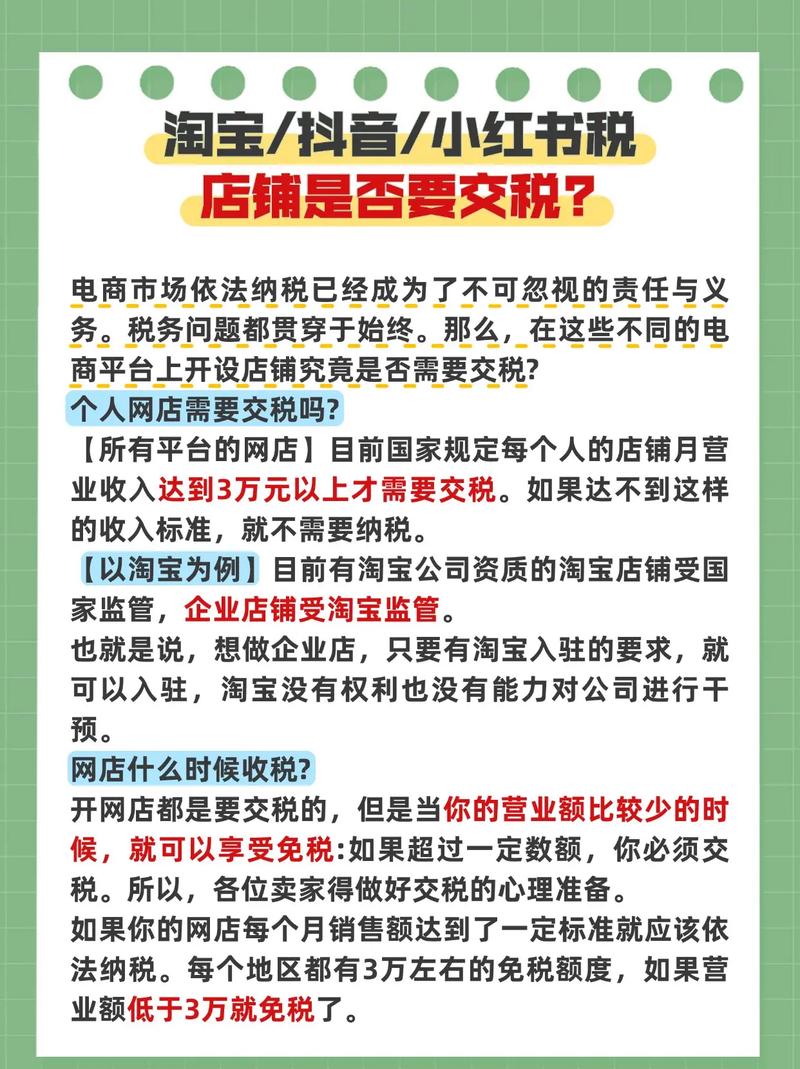

- 增值税:这是中国对境内销售商品普遍征收的税,如果你的商品发货地在中国境内(即一般贸易),你需要按规定缴纳增值税,税率根据商品类别不同(如13%、9%、6%等)。

- 消费税:仅对特定商品(如化妆品、贵重首饰、烟酒等)征收。

- 跨境电商综合税:这是针对跨境电商零售进口的特殊政策。

- 适用条件:通过跨境电商平台,从境外保税仓或直邮方式进口,销售给国内个人消费者。

- 税率:由关税、增值税、消费税合并为“跨境电商综合税”,税率通常为70%(法定税率)的封顶优惠,对于大部分消费品,综合税率为 13%。

- 缴纳方式:这部分税款通常由电商平台(如小红书)在消费者下单时代收代缴,商家无需直接操作。

商家自身需要缴纳的税

- 企业所得税:如果你的公司实体在中国注册,公司需要就其全球利润(包括通过小红书赚的钱)缴纳企业所得税,标准税率为25%。

- 增值税:如上所述,如果是国内发货的一般贸易模式,需要缴纳增值税。

总结与实用建议

| 身份 | 收入来源 | 核心税种 | 缴纳方式 | 关键行动 |

|---|---|---|---|---|

| 个人创作者 | 中国大陆境内 | 个人所得税 (劳务报酬) | 合作方代扣代缴 | 提供真实个人信息给合作方。 核对个税凭证,年底通过“个人所得税”APP汇算清缴。 |

| 个人创作者 | 中国大陆境外 | 个人所得税 (劳务报酬) | 自行申报 (居民个人) | 极度重要:判断自己是否为居民个人。 如果是,必须自行向中国税务局申报缴税,否则有税务风险。 保留好合同、付款记录等证据。 |

| 跨境商家 | 跨境电商进口 | 跨境电商综合税 | 平台代收代缴 | 了解平台政策,确保商品在综合税政策范围内。 |

| 跨境商家 | 一般贸易/国内发货 | 增值税、企业所得税 | 自行申报 | 按照中国税法规定,进行常规的税务申报。 |

给小红书博主的最终建议

- 合规第一:不要抱有侥幸心理,认为“平台不报,税务局就不知道”,金税系统越来越强大,税务合规是长久发展的基础。

- 区分公私账户:如果是公司业务,务必使用对公账户,不要与个人账户混用,否则会带来巨大的税务和法律风险。

- 保留证据:所有合作合同、付款记录、发票(如果提供)等都要妥善保管,至少保存5-10年。

- 寻求专业帮助:如果收入较高、情况复杂(如同时有境外收入),或者你完全不了解税务流程,强烈建议咨询专业的会计师或税务师,他们可以帮你规划税务,合法合规地降低税负,并处理复杂的申报事宜。

- 主动学习:下载并熟悉使用“个人所得税”APP,这是你管理个人税务最直接的官方工具。

小红书跨境税的核心在于“身份”和“收入来源地”,明确自己的定位,选择正确的缴税方式,才能安心地在小红书实现商业价值。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.chumoping.net/post/17272.html发布于 01-17

文章转载或复制请以超链接形式并注明出处初梦运营网